我國互聯(lián)網(wǎng)保險行業(yè) 產品結構、銷售渠道與市場滲透深度解析

隨著數(shù)字化浪潮席卷全球,我國互聯(lián)網(wǎng)保險行業(yè)經歷了從萌芽到高速發(fā)展的歷程,已成長為金融科技領域的一支重要力量。本文將從產品結構、銷售渠道及市場滲透情況三個維度,對互聯(lián)網(wǎng)銷售模式下的中國互聯(lián)網(wǎng)保險行業(yè)進行簡要分析。

一、 產品結構:從簡單到多元,場景化與碎片化并存

當前,我國互聯(lián)網(wǎng)保險產品結構呈現(xiàn)出顯著的特征:

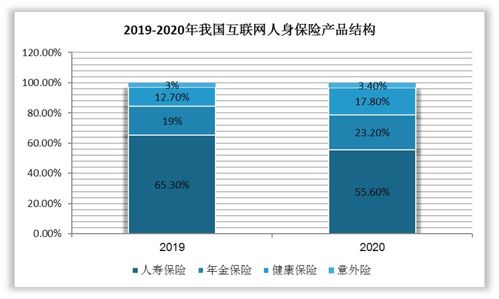

- 主導產品明確:短期健康險(如百萬醫(yī)療險)、意外險、車險以及簡單的壽險(如定期壽險)是目前互聯(lián)網(wǎng)銷售的主力軍。這些產品條款相對標準化、易于線上理解與比價,符合互聯(lián)網(wǎng)用戶追求便捷、高性價比的消費心理。其中,百萬醫(yī)療險憑借其低保費、高保額的特點,成為現(xiàn)象級爆款,極大地推動了健康險的線上普及。

- 場景化與碎片化產品蓬勃發(fā)展:依托于具體的互聯(lián)網(wǎng)消費場景,如退貨運費險、航班延誤險、賬戶安全險、手機碎屏險等“碎片化”產品層出不窮。這類產品保費低、購買決策鏈條短,完美嵌入電商、出行、支付等平臺生態(tài),實現(xiàn)了保險需求與特定場景的即時觸發(fā)與匹配。

- 復雜型產品線上化探索加速:隨著消費者信任度的提升和線上服務能力的增強,長期儲蓄型保險(如增額終身壽險)、年金保險以及更復雜的健康保障計劃也開始通過互聯(lián)網(wǎng)渠道進行銷售。通常,這類產品銷售會結合在線咨詢、智能投顧或線上線下融合(O2O)的模式來完成。

- 定制化趨勢初顯:利用大數(shù)據(jù)和人工智能,部分平臺開始嘗試根據(jù)用戶畫像和行為數(shù)據(jù),提供更具個性化的保險產品方案,實現(xiàn)了從“產品導向”向“用戶需求導向”的初步轉變。

二、 銷售渠道:平臺多元化,流量與生態(tài)是關鍵

互聯(lián)網(wǎng)保險的銷售渠道已形成多層次、融合共生的格局:

- 保險公司自營平臺:包括官方網(wǎng)站、官方APP、微信小程序等。這是保險公司構建自有客戶池、沉淀數(shù)據(jù)、提供一站式服務、樹立品牌形象的核心陣地。其優(yōu)勢在于對產品和服務的把控力強,但流量獲取成本較高。

- 第三方保險中介平臺:如慧擇、水滴保等專業(yè)垂直平臺,以及支付寶(螞蟻保)、微信(微保)等巨型流量平臺。這類平臺擁有龐大的用戶基數(shù)和活躍的消費場景,通過產品聚合、比價、評測和精準推薦,成為互聯(lián)網(wǎng)保險最重要的銷售增長極。它們本質上構建了“保險商城”式的生態(tài)。

- 場景嵌入式渠道:與前文提到的場景化產品相對應,銷售直接發(fā)生在航空訂票平臺、電商平臺、旅游網(wǎng)站、共享出行App等非保險主業(yè)場景中。保險作為增值服務或必選項被無縫嵌入交易流程,實現(xiàn)了“潤物細無聲”的銷售。

- 社交媒體與內容營銷:通過抖音、小紅書、知乎等平臺的保險科普、產品測評、直播帶貨等形式進行引流和轉化。這種渠道更側重于內容驅動和信任建立,尤其對年輕客群影響力顯著。

三、 市場滲透情況:潛力巨大但區(qū)域與人群分布不均

- 滲透率持續(xù)提升,但總體仍有空間:根據(jù)行業(yè)數(shù)據(jù),我國互聯(lián)網(wǎng)保險的滲透率(互聯(lián)網(wǎng)保費占行業(yè)總保費的比例)在經歷規(guī)范調整后穩(wěn)步回升。相對于傳統(tǒng)渠道,互聯(lián)網(wǎng)渠道在觸達年輕、新興消費群體方面優(yōu)勢明顯,已成為增量市場的主要來源。與發(fā)達國家相比,我國互聯(lián)網(wǎng)保險的深度和密度仍有較大發(fā)展?jié)摿Α?/li>

- 用戶畫像特征鮮明:互聯(lián)網(wǎng)保險的活躍用戶主要集中在20-45歲之間,居住于一、二線城市,受教育程度較高,對互聯(lián)網(wǎng)服務接受度強。他們對保險的認知更理性,注重產品性價比、購買便捷性和服務體驗。

- 區(qū)域發(fā)展不均衡:滲透率與地區(qū)經濟發(fā)展水平、互聯(lián)網(wǎng)普及率及居民保險意識高度相關。東部沿海地區(qū)明顯高于中西部地區(qū),城市市場遠高于農村市場。如何利用互聯(lián)網(wǎng)技術突破地域限制,服務更廣大下沉市場,是行業(yè)面臨的重要課題。

- 監(jiān)管規(guī)范引領健康發(fā)展:監(jiān)管機構相繼出臺多項政策,對互聯(lián)網(wǎng)保險的產品設計、銷售管理、售后服務等進行規(guī)范(如《互聯(lián)網(wǎng)保險業(yè)務監(jiān)管辦法》)。短期來看,這促使行業(yè)告別野蠻生長,進行合規(guī)調整;長期來看,清晰的規(guī)則為行業(yè)的可持續(xù)發(fā)展掃清了障礙,有利于保護消費者權益和提升行業(yè)整體形象,最終將促進市場健康滲透。

與展望

我國互聯(lián)網(wǎng)保險行業(yè)在產品上正走向“簡單產品規(guī)模化”與“復雜產品深度化”并行,在渠道上呈現(xiàn)出“自有陣地+流量生態(tài)+場景嵌入”的立體網(wǎng)絡。市場滲透雖成績斐然,但遠未飽和,特別是在細分人群、下沉市場和保障深度方面存在廣闊空間。隨著技術迭代(如區(qū)塊鏈、物聯(lián)網(wǎng))、數(shù)據(jù)應用深化以及線上線下服務的進一步融合,互聯(lián)網(wǎng)保險將不僅僅是銷售渠道的變革,更將驅動產品創(chuàng)新、服務模式乃至整個保險業(yè)價值鏈的重塑,為實現(xiàn)“保險普惠”提供核心動能。

如若轉載,請注明出處:http://m.szhjyzh.cn/product/42.html

更新時間:2026-02-24 10:40:52